화장품 및 퍼스널 케어 매장 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| CAGR(2024~2029) | > 7.00 % |

| 가장 빠르게 성장하는 시장 | 북아메리카 |

| 가장 큰 시장 | 아시아 태평양 |

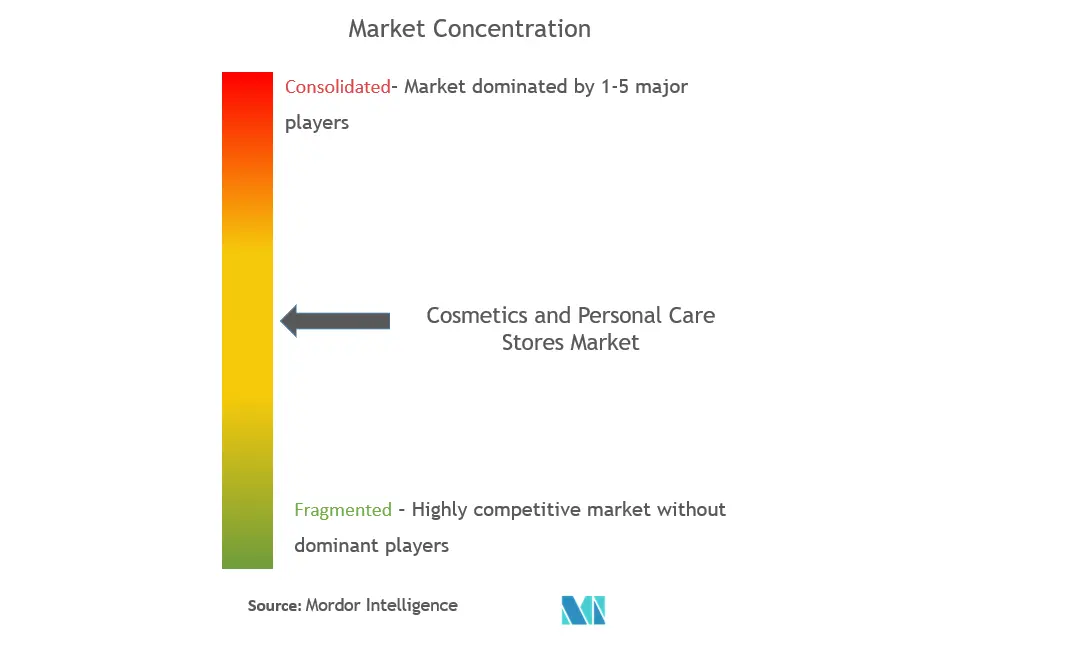

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

화장품 및 개인 관리 매장 시장 분석

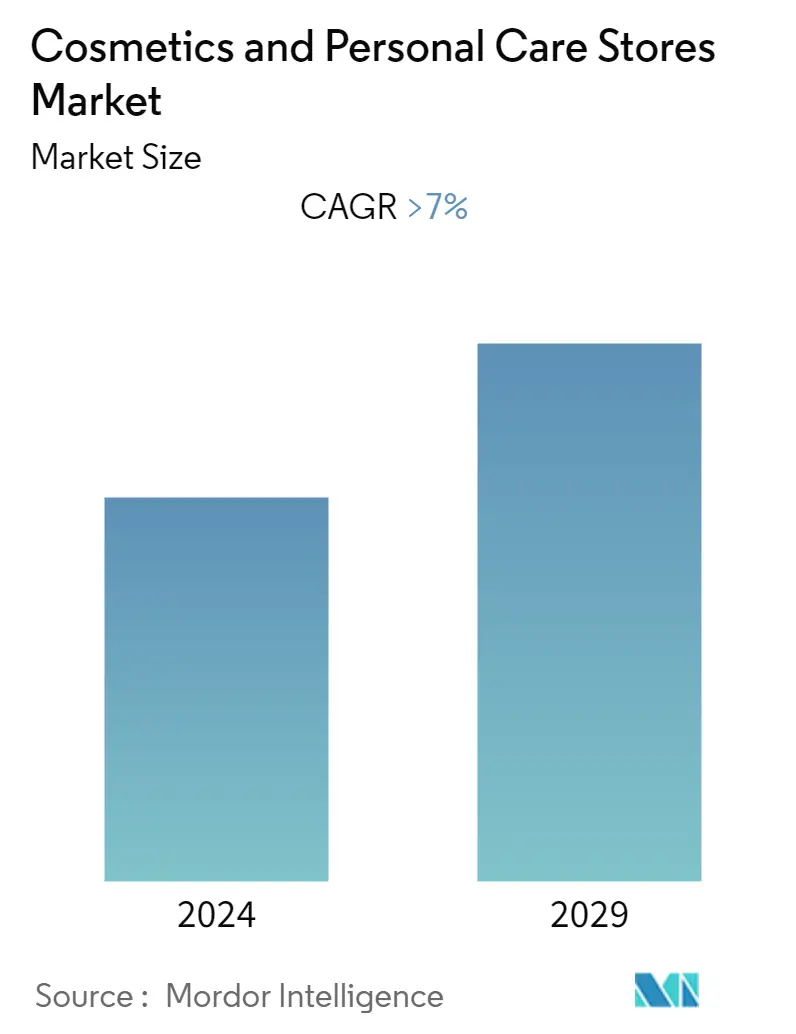

화장품 및 개인 관리 용품점 시장은 예측 기간(7-2024) 동안 2029% 이상의 CAGR을 기록할 것으로 예상됩니다.

DTC(Direct-to-Consumer) 브랜드와 전자상거래는 판매자가 제품을 성공적으로 판매할 수 있는 방법이 되었으며, 화장품 및 퍼스널 케어 매장에서 이러한 마케팅 방법을 사용하기 시작했습니다.

COVID-19의 출현으로 집회 제한으로 사람들의 이동이 줄었습니다. 코로나19로 인해 사람들의 이동과 기능이 위축되고 파티가 최소화되면서 사람이 기능에 사용하는 화장품 및 생활용품 사업은 매출 감소를 보였다. 이 외에도 사람들은 건강에 더 많은 관심을 기울이면서 유지 보수가 적고 자연스러운 모습으로 이동하기 시작하여 매장 판매에 부정적인 영향을 미쳤습니다.

COVID-19로부터 글로벌 전망이 회복되면서 소비자 행동에 변화가 나타났습니다. 사람들은 이제 풀 메이크업 대신 립스틱, 아이케어, 향수, 파우더 등을 사용하는 것을 선호하며 매장에서는 특정 제품에 집중하여 판매가 증가하고 있습니다. 스킨케어 또는 메이크업에 대한 소비자 선호도는 전 세계적으로 화장품 및 퍼스널케어 매장 판매를 더욱 정의할 것입니다.

화장품 및 퍼스널 케어 매장 시장 동향

스킨케어 및 뷰티 케어 제품에 대한 관심 증가

전 세계 여성 인구는 화장품 매장 산업 수익의 대부분을 차지합니다. 젊은 층이나 대학 진학 인구가 그 중 상당 부분을 차지합니다. 수년 동안 중년 남성과 여성이 젊어 보이도록 제품을 찾고 있으며, 이는 회사가 제품을 디자인하고 수정하는 새로운 경향이 나타났습니다. 소비자 필요에 의하여.

소비자들이 신체 건강에 더 많은 관심을 기울이면서 더 나은 에너지, 더 적은 스트레스, 더 나은 기분이 수면의 가장 중요한 이점으로 부상하여 신체 이점을 넘어섰습니다. 이로 인해 모든 범주의 브랜드가 최고의 건강을 달성하는 데 집중하게 되었습니다. 좋은 영양은 건강과 연결되어 있으므로 사람들은 자신을 더 좋게 보이고 기분이 좋아지는 데 도움이 되는 제품을 찾습니다.

소비자들은 자신의 웰빙과 뷰티 니즈를 보완하는 제품을 찾기 위해 사회적 압력보다는 라이프스타일 선택으로 뷰티 제품에 투자하고 있습니다. 홀리스틱 스킨케어, 마음챙김 뷰티, 건강한 노화의 개념이 지속적으로 등장하면서 화장품 및 퍼스널케어 매장 시장은 소비자의 요구에 따라 지속적으로 진화하고 있습니다.

북미 바디 케어 및 스킨 케어 제품 사용에 대한 지출 증가

미국 소비자들은 올해 상반기 가계에서 미용 제품에 9억 달러 이상을 지출했습니다. NPD 그룹은 지난 해 이러한 고객을 대상으로 한 미용 제품 판매가 15% 증가했다고 보고합니다. 밀레니얼 세대와 X세대가 증가의 대부분을 주도한 전년도에 비해 구매자와 소비자 지출이 증가한 것이 이러한 두 자릿수 성장의 원인이었습니다.

뷰티 시장의 스킨케어, 향수, 메이크업, 헤어케어 부문은 올해 매출이 400억 달러 이상입니다. 천연 및 유기농 성분에 대한 소비자의 수요 증가는 럭셔리 스킨케어 시장의 성장을 촉진하는 주요 요인 중 하나입니다. 고객들은 천연 및 유기농 성분이 함유된 스킨케어 제품을 찾고 있습니다. 이러한 제품이 자신의 피부와 전반적인 건강에 미치는 영향에 대한 인식이 높아지기 때문입니다.

화장품 및 개인 관리 매장 산업 개요

화장품 및 퍼스널케어 제품은 사용자의 일상적인 위생의 일부이기 때문에 화장품 및 퍼스널케어 매장의 판매가 확대되면서 화장품 및 퍼스널케어 시장이 전 세계적으로 채택되었습니다. 매장은 화장품 및 퍼스널케어 제품 판매에서 항상 중요한 역할을 해왔으며 회사가 제품을 변경할 때 중요한 결정 요인입니다. Loreal, Unilever, P&G, Estee Lauder, Shiseido, Beiersdorf, LVMH, Kao, Coty 및 Johnson & Johnson은 글로벌 화장품 및 퍼스널 케어 시장에 존재하는 주요 업체 중 하나이며 매장 체인은 전 세계에 있습니다.

화장품 및 퍼스널 케어 매장 시장 리더

로레알

유니레버

P & G

에스티 로더

시세이도

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

화장품 및 퍼스널 케어 매장 시장 뉴스

- 2023년 XNUMX월: Reliance Retail은 선별된 최고의 글로벌 브랜드와 국내 브랜드를 제공할 옴니채널 뷰티 소매 플랫폼인 Tira를 출시하면서 뷰티 공간에 진출했습니다.

- 2022년 35월: Loreal은 의사가 제공하는 미국 스킨케어 브랜드로 존재하는 Skinbetter를 인수하는 계약에 서명했습니다. Loreal은 85,000개의 국제 브랜드 포트폴리오와 전 세계적으로 XNUMX명 이상의 직원을 보유하고 있는 세계 최고의 뷰티 기업 중 하나입니다.

- 2022년 13.2월: Unilever는 기존 지분 XNUMX%에서 회사의 과반수 지분을 인수하기 위해 Nutrafol과 계약을 체결했습니다. Nutrafol은 모발 건강 제품의 선두 공급업체입니다. Nutrafol은 OLLY, Liquid IV 및 Onnnit와 같은 브랜드와 함께 Unilever의 건강 및 웰빙 사업부의 일부로 운영될 것입니다.

화장품 및 퍼스널케어 매장 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역학 및 통찰력

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 산업 가치 사슬 분석

4.5 산업 매력 - Porter의 다섯 가지 힘 분석

구매자의 4.5.1 협상력

4.5.2 공급 업체의 협상력

신규 참가자의 4.5.3 위협

대체의 4.5.4 위협

4.5.5 경쟁적 경쟁의 강도

4.6 시장의 기술 혁신에 대한 통찰력

4.7 COVID-19가 시장에 미치는 영향

5. 시장 세분화

5.1 제품 유형별

5.1.1 장식

5.1.2 스킨케어

5.1.3 헤어케어

5.1.4 향수

5.1.5 구강 관리

5.1.6 목욕 및 샤워

5.2 유통 채널별

5.2.1 전문 소매점

5.2.2 슈퍼마켓/하이퍼마켓

5.2.3 편의점

5.2.4 약국/약국

5.3 지역별

5.3.1 북미

5.3.2 아시아 태평양

남미 5.3.3

5.3.4 중동 및 아프리카

5.3.5 유럽

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 로레알

6.2.2 유니레버

6.2.3 피앤지

6.2.4 에스티 로더

6.2.5 시세이도

6.2.6 바이어스도르프

6.2.7 LVMH

6.2.8 카오

6.2.9 코티

6.2.10 존슨앤존슨

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

8. 면책 조항 및 회사 소개

화장품 및 개인 관리 매장 산업 세분화

화장품 및 개인 관리 용품 매장에서는 고객에게 안색, 피부, 머리카락, 손톱 또는 치아를 깨끗하게 하거나 개선하거나 변화시키는 데 사용되는 화장품을 제공합니다. 화장품 및 개인 관리 용품점 시장은 제품 유형(장식용품, 스킨케어, 헤어케어, 향수, 구강 관리, 목욕 및 샤워기), 유통 채널(전문 소매점, 슈퍼마켓/대형마트, 편의점, 약국/약국)별로 분류됩니다. 및 지리별(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카). 이 보고서는 위의 모든 부문에 대한 화장품 및 개인 관리 용품 매장의 시장 규모와 예측을 볼륨 및 가치(USD)로 제공합니다.

| 제품 유형별 | |

| 장식 | |

| 스킨 케어 | |

| 헤어 케어 | |

| 향수 | |

| 구강 치료 | |

| 목욕 샤워 |

| 유통 채널 별 | |

| 전문 소매점 | |

| 슈퍼마켓 / 하이퍼 마켓 | |

| 편의점 | |

| 약국 / 약국 |

| 지역별 | |

| 북아메리카 | |

| 아시아 태평양 | |

| 남아메리카 | |

| 중동 및 아프리카 | |

| 유럽 |

화장품 및 퍼스널 케어 매장 시장 조사 FAQ

현재 화장품 및 퍼스널 케어 매장 시장 규모는 얼마입니까?

화장품 및 개인 관리 용품점 시장은 예측 기간(7-2024) 동안 2029% 이상의 CAGR을 기록할 것으로 예상됩니다.

화장품 및 퍼스널 케어 매장 시장의 핵심 플레이어는 누구입니까?

Loreal, Unilever, P&G, Estee Lauder 및 Shiseido는 화장품 및 개인 관리 매장 시장에서 운영되는 주요 회사입니다.

화장품 및 퍼스널 케어 매장 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

북미는 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

화장품 및 퍼스널 케어 매장 시장에서 가장 큰 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 화장품 및 개인 관리용품 시장에서 가장 큰 시장 점유율을 차지합니다.

이 화장품 및 개인 관리 용품 매장 시장은 몇 년 동안 다루나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 화장품 및 개인 관리 매장 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028년 동안 화장품 및 개인 관리 매장 시장 규모를 예측합니다. 그리고 2029.

화장품 및 퍼스널케어 매장 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 화장품 및 퍼스널 케어 매장 시장 점유율, 규모 및 매출 성장률에 대한 통계. 화장품 및 개인 관리 매장 분석에는 2024년에서 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.