미국 주요 가전제품 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

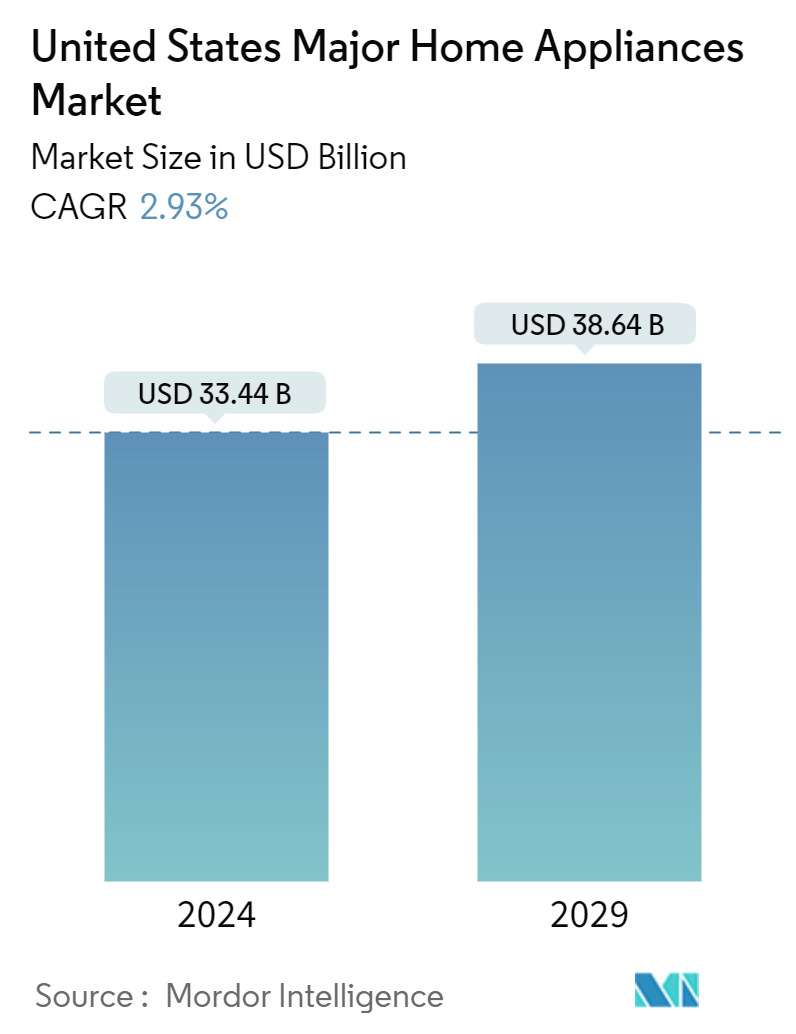

| 시장 규모(2024년) | USD 33.44 십억 |

| 시장 규모(2029년) | USD 38.64 십억 |

| CAGR(2024~2029) | 2.93 % |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

미국 주요 가전 시장 분석

미국 주요 가전제품 시장 규모는 33.44년에 2024억 38.64천만 달러로 추산되며, 2029년에는 2.93억 2024천만 달러에 달할 것으로 예상되며, 예측 기간(2029~XNUMX) 동안 연평균 성장률(CAGR) XNUMX%로 성장할 것으로 예상됩니다.

변화하는 소비자 라이프 스타일과 증가하는 경제적 압박으로 인해 미국의 주요 주요 가전 산업의 성장률이 높아졌습니다. 첨단 기술의 채택이 증가함에 따라 시장 성장도 촉진됩니다. 디지털 기술의 침투로 에너지 효율이 높은 가전제품의 개발이 시작되었습니다. 이는 더 적은 에너지 소비로 기능을 수행하는 데 도움이 됩니다. 가처분 소득 증가, 생활 수준 향상, 편안함에 대한 필요성 등의 요인은 미국 내 주요 가전제품 성장의 주요 동인입니다.

전문점, 브랜드 아울렛, 전자상거래, 슈퍼마켓 등 유통채널의 침투 증가는 미국의 1차 가전산업 성장에 기여하고 있습니다. 소비자의 앉아서 생활하는 바쁜 생활방식으로 인해 식기세척기, 세탁기, 믹서그라인더 등 주요 가전제품의 수요가 증가했습니다.

미국 제조업체는 소비자 경험을 향상하고 시장 성장을 촉진하기 위해 인공 지능, AR/VR, 사물 인터넷, 로봇 공학과 같은 첨단 기술을 주요 가전 제품에 통합했습니다. 최신 첨단 혁신 기능을 갖춘 새로운 홈 제품을 정기적으로 출시함으로써 소비자의 수요를 높이고 주요 가전 제품의 판매를 촉진합니다.

미국 주요 가전 시장 동향

주요 가전제품 시장을 이끄는 멀티·첨단 제품 채용 확대

고객의 시간과 자원을 절약해 주는 다목적, 첨단 생활용품에 대한 수요가 늘어나고 있습니다. 다기능 제품은 다양한 가정용 애플리케이션을 제공하며 비용 효율적입니다. 다기능 가전제품은 공간, 비용, 노력을 절약해 편리함과 더 나은 결과를 제공합니다.

미국의 주요 가전제품 제조업체는 경쟁력을 유지하고, 고객 인지도를 높이고, 고객 기반을 확장하고, 제품 수요를 개선하기 위해 지속적으로 혁신하고 있습니다. 다기능 가전제품의 생산 증가는 미국의 주요 가전제품 시장에서 증가하는 추세입니다.

제품 혁신과 발전이 시장을 주도합니다

혁신 증가, 주요 가전제품의 기술 발전, 소비자 선호도 변화 등의 요인으로 인해 혁신적인 가정용품에 대한 수요가 늘어나고 있습니다. 따라서 시장 참여자는 경쟁 시장에서 생존하기 위해 지속적으로 연구, 개발 및 혁신합니다.

시장 플레이어는 혁신적이고 지능적이며 친환경적인 주요 가전 제품을 생산합니다. 이들 제품은 기존 가전제품보다 가격이 더 비쌉니다. 제한된 집안 활동 시간으로 인해 사람들은 지능적이고 효율적이며 사용하기 쉬운 가전제품을 요구하게 되었고, 이로 인해 제품의 프리미엄화가 진행되고 있습니다. 따라서 이러한 요인은 시장 성장을 증가시킵니다.

미국 주요 가전 산업 개요

미국의 주요 가전제품 시장은 세분화되어 있다. 시장 참여자들은 사물 인터넷, 인공 지능 및 기타 기술과 같은 기술을 통합한 최첨단 가전 제품을 제공하기 위해 R&D 노력에 상당한 투자를 해왔습니다. 시장에서 활동하는 주요 업체로는 Haier Group, LG 전자, 삼성 전자, Bosch 및 Whirlpool Corporation이 있습니다.

미국 주요 가전 시장 리더

소용돌이

하이얼

LG

보쉬

삼성 전자

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

미국 주요 가전 시장 뉴스

- 2023년 XNUMX월: 하이얼은 지능형 음성 제어 기능을 갖춘 혁신적인 슈퍼 드럼 세탁기를 출시했으며 우수한 드럼은 효과적인 세탁 성능을 보장합니다.

- 2022년 XNUMX월: 미국에 위치한 주택 개조 전문 소매업체 Lowe는 독일의 고급 가전제품 및 상업용 장비 제조업체인 Miele와의 새로운 파트너십을 통해 프리미엄 가전 제품군을 확장했습니다. 이 파트너십은 모든 가격대에서 새로운 고품질 제품을 보장하는 것을 목표로 했습니다.

미국 주요 가전 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력 및 역학

4.1 시장 개관

4.2 마켓 드라이버

4.2.1 소비자 선호도 변화 및 라이프스타일 변화가 시장 성장을 주도

4.2.2 시간 절약 솔루션에 대한 수요가 시장 성장을 주도합니다.

4.3 시장 제한

4.3.1 공급망 붕괴

4.3.2 높은 유지 보수 비용

4.3.2.1

4.3.3 시장 기회

4.3.3.1 주요 가전제품의 기술 발전

4.4 산업 가치 사슬 / 공급망 분석

4.5 Porter의 다섯 가지 힘 분석

4.5.1 구매자/소비자의 교섭력

4.5.2 공급 업체의 협상력

신규 참가자의 4.5.3 위협

4.5.4 대체 제품의 위협

4.5.5 경쟁적 경쟁의 강도

4.6 시장의 현재 동향 및 혁신에 대한 통찰력

4.7 COVID-19가 시장에 미치는 영향

5. 시장 세분화

5.1 제품별

5.1.1 냉장고

5.1.2 냉동고

5.1.3 에어컨

5.1.4 식기세척기

5.1.5 세탁기

5.1.6 오븐

5.2 유통 채널별

5.2.1 다중 브랜드 매장

5.2.2 독점 브랜드 아울렛

5.2.3 온라인

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 LG 전자

6.2.2 하이얼 그룹

6.2.3 월풀 주식회사

6.2.4 Midea 그룹

6.2.5 삼성 전자

6.2.6 보쉬

6.2.7 일렉트로룩스 AB

6.2.8 고렌제 그룹

6.2.9 파나소닉 코퍼레이션

6.2.10 아르셀릭 AS*

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

8. 면책 조항 및 회사 소개

미국 주요 가전 산업 세분화

가전제품은 가정용, 전기 또는 가전제품을 말합니다. 요리, 청소, 보존 등의 가사일을 소비자에게 보조하는 기계입니다. 미국의 주요 가전제품 시장은 제품 유형과 유통 채널로 구분됩니다. 시장은 냉장고, 냉동고, 에어컨, 식기세척기, 세탁기, 오븐 등 제품별로 분류됩니다. 시장은 유통 채널에 따라 멀티 브랜드 매장, 독점 브랜드 아울렛, 온라인으로 분류됩니다. 이 보고서는 위에 언급된 모든 부문에 대해 USD 기준 가치 기준으로 시장 규모를 제공합니다.

| 제품 별 | |

| 냉장고 | |

| 냉동고 | |

| 에어 컨디셔너 | |

| 식기 세척기 | |

| 세탁기 | |

| 오븐 |

| 유통 채널 별 | |

| 멀티 브랜드 매장 | |

| 독점 브랜드 아울렛 | |

| 온라인 매장 |

미국 주요 가전 시장 조사 FAQ

미국의 주요 가전제품 시장 규모는 얼마나 됩니까?

미국의 주요 가전제품 시장 규모는 33.44년에 2024억 2.93천만 달러에 달하고, CAGR 38.64%로 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 미국 주요 가전 시장 규모는 얼마입니까?

2024년 미국의 주요 가전제품 시장 규모는 33.44억 XNUMX천만 달러에 이를 것으로 예상됩니다.

미국 주요 가전 시장의 핵심 플레이어는 누구입니까?

Whirlpool, Haier, LG, Bosch 및 Samsung Electronics는 미국 주요 가전 시장에서 운영되는 주요 회사입니다.

이 미국 주요 가전 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 미국 주요 가전제품 시장 규모는 32.46억 2020천만 달러로 추산됩니다. 이 보고서는 2021년, 2022년, 2023년, 2024년 동안 미국 주요 가전제품 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028년, 2029년, XNUMX년 동안 미국 주요 가전제품 시장 규모를 예측합니다. .

미국 주요 가전 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 미국 주요 가전제품 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 미국 주요 가전제품 분석에는 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.